会社に入社すると(≒会社を設立して社長として給与をもらうと)、原則として給与から社会保険料(厚生年金と健康保険、介護保険)が控除されるようになります。

この控除される金額はどのように決まるのでしょうか?

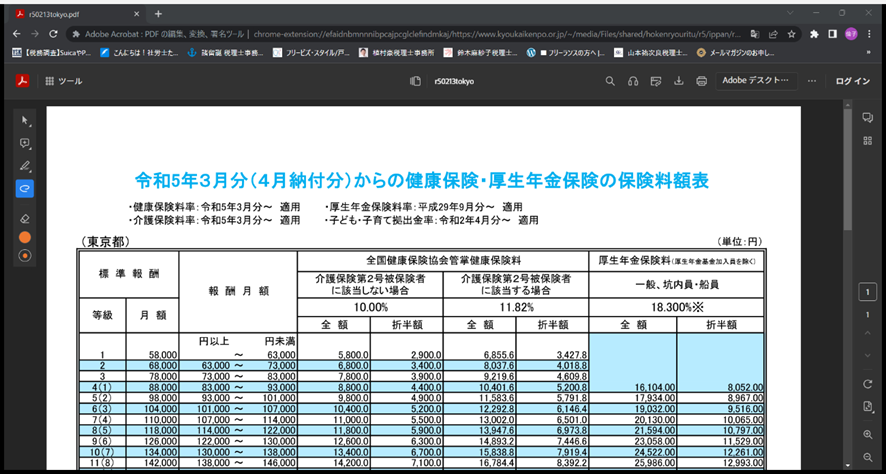

厚生年金はどの会社でも同じですが、健康保険は自分の会社がどの健康保険に所属しているかによって違いが出ます。また、介護保険は市区町村ごとに違いがあります。東京都の中小企業の場合「協会けんぽ」に属していることが多いですが、その場合、以下の表に基づき金額が決まります。

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r05/r5ryougakuhyou3gatukara/

例えば月給制で毎月もらう固定給が、基本給20万円+住宅手当2万円+通勤手当8,970円=22万8970円の場合、21万円以上23万円未満である表の等級18(15)に該当し、自分が40歳未満であれば、健康保険11,000円+厚生年金20,130円=31,130円が給与から控除され、40歳以上であれば、健康保険13,002円(介護保険が含まれています)+厚生年金20,130円=33,132円が控除されます。

こうして、最初に決定した等級から基本給の昇給あるいは降給などがあって、2等級以上変更になると、社会保険料を変更するために届出をしなければなりません。これを「随時改定」と言います。随時改定では残業代などの変動給は考慮されません。

一方、4月~6月の金額を7月10日までに届出する「定時決定」と呼ばれる定期的な見直しでは、固定給だけではなく残業代も含めて届出する必要があります。「4月から6月の期間はできれば残業代は多くない方が良い」と言われるのはこのためなのです。